|

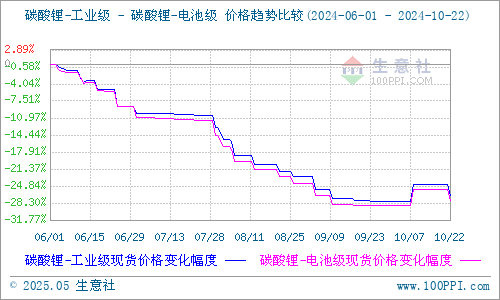

据生意社商品行情分析系统,酸锂市场出现小幅回涨态势后再度迎来下跌行情。截至10月22日,电池级碳酸锂均价79000元/吨,较月初77800元/吨上涨1.54%,较上周81400远/吨下跌2.95%。工业级碳酸锂均价76400元/吨,较月初75200元/吨上涨1.6%,较上周78800远/吨下跌3.05%。 下游处于淡旺季切换的关键时期,需求已经接近顶点 电池及正极排产10月份已经处于旺季的后半程,这意味着市场需求可能已经开始出现放缓的迹象。11月份虽然需求可能仍然强劲,但很难在10月份的基础上实现进一步的增长。这种趋势表明,市场需求正在逐渐达到饱和点,未来可能面临下行压力。 上游锂矿进口增长,填补国内矿山减量缺口 9月澳大利亚矿石发运量的大幅增加,以及近期非洲矿石的大规模到港,为10月的锂矿进口量带来了显著的增量。这一增量预计能够弥补国内矿山的减量,使得矿端供应相对充足。整体供应端目前没有见到明显降速,随着旺季逐渐转弱,需求端表现再现面临考验,库存维持在12万吨左右,去化不明显,价格缺乏向上驱动。 生意社碳酸锂数据分析师认为:供强需弱情况下,碳酸锂行情反弹无力,价格仍将弱势运行,具体需要密切关注市场动态和政策变化。

据生意社商品行情分析系统,酸锂市场出现小幅回涨态势后再度迎来下跌行情。截至10月22日,电池级碳酸锂均价79000元/吨,较月初77800元/吨上涨1.54%,较上周81400远/吨下跌2.95%。工业级碳酸锂均价76400元/吨,较月初75200元/吨上涨1.6%,较上周78800远/吨下跌3.05%。 下游处于淡旺季切换的关键时期,需求已经接近顶点 电池及正极排产10月份已经处于旺季的后半程,这意味着市场需求可能已经开始出现放缓的迹象。11月份虽然需求可能仍然强劲,但很难在10月份的基础上实现进一步的增长。这种趋势表明,市场需求正在逐渐达到饱和点,未来可能面临下行压力。 上游锂矿进口增长,填补国内矿山减量缺口 9月澳大利亚矿石发运量的大幅增加,以及近期非洲矿石的大规模到港,为10月的锂矿进口量带来了显著的增量。这一增量预计能够弥补国内矿山的减量,使得矿端供应相对充足。整体供应端目前没有见到明显降速,随着旺季逐渐转弱,需求端表现再现面临考验,库存维持在12万吨左右,去化不明显,价格缺乏向上驱动。 生意社碳酸锂数据分析师认为:供强需弱情况下,碳酸锂行情反弹无力,价格仍将弱势运行,具体需要密切关注市场动态和政策变化。 |

- [2024-10-23]·中央企业前三季度完成战略性新兴

- [2024-10-23]·山东省又有3家化工园区扩区

- [2024-10-17]·石化联合会党委书记李云鹏:构建

- [2024-10-17]·威海:深入开展化工生产装置核查

- [2024-10-16]·工业产值连续3年增长30%以上,济

- [2024-10-23]·陕煤榆林化学:国内最大DMC项目

- [2024-10-23]·8月份我国乙烯产量下降

- [2024-10-23]·淄博飞源化工取得三氟乙酸的回收

- [2024-10-23]·山东正诺化工设备取得一种用于缠

- [2024-10-22]·山东昌邑石化取得一种排空管辅助

山东省济南市文化东路80号邮编:250014电话:0531—86399950、86399980、86399990传真:0531—86399186

山东化工网在线交流:

Copyright(C)山东省化工情报信息协会 版权所有 备案号:鲁ICP备2021036540号

鲁公网安备 37010202001033号

鲁公网安备 37010202001033号