|

据生意社商品行情分析系统显示,2024年8月甲苯市场震荡下行。8月1日至30日,国内甲苯市场价格自7390元/吨跌至6840元/吨,周期内价格下跌7.44%。

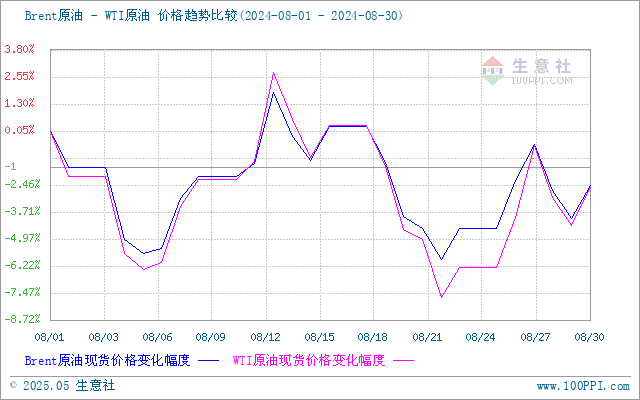

月中上旬:本周期甲苯市场接续保持偏弱运行,市场价格震荡下行。期间原油价格走低,拖累市场心态,市场气氛整体偏空。需求方面整体偏弱,汽油混调行业采购积极性较低,下游入市积极性较低,叠加宏观面走弱,使得市场看空气氛较浓,甲苯市场连续下行。 月下旬:甲苯市场持续保持弱势运行,中石化出厂价格持续下调,拖累市场情绪,现货市场价格宽幅下行。供应方面华东、华南地区甲苯有到港货源,小幅累库,拖累市场心态。需求方面整体偏弱,汽油混调行业采购积极性较低,下游需求偏刚需,供应端利空因素影响下,市场价格持续偏低位运行。 成本面:2024年8月原油市场维持区间震荡走势,上半月原油市场走势先跌后涨,8月初由于OPEC+规模220万桶/日的减产将执行至9月末,但10月起视市场情况可能开始逐渐增产,此消息利空原油市场。加之美国公布的7月份非农就业数据不佳、失业率上升,加之全球经济数据不佳,市场对需求前景的担忧情绪加重,心态层面利空压力增强,原油市场走势下滑。8月中旬开始原油市场由于美国原油库存大幅下降,地缘冲突有所缓和因素影响,原油市场大幅走高,整体来看原油市场区间震荡为主。后市来看:生意社原油分析师认为目前地缘不稳定性仍继续影响市场,美国传统旺季接近尾声,加之经济数据表现不佳,原油市场震荡为主。截止8月28日美国WTI原油期货主力合约结算价报74.52美元/桶;布伦特原油期货主力合约结算价报77.58美元/桶。 生意社Brent-WTI原油价格走势比较图:

供应面:中石化甲苯周期内报价多次下调,但各地下调幅度略有差别。目前企业开工正常,装置生产稳定,产品多自用,产销平稳。截止8月30日华东公司报价6800元/吨,华北公司报价6800元/吨,华南公司报价6800-6850元/吨,华中公司报价6950元/吨。

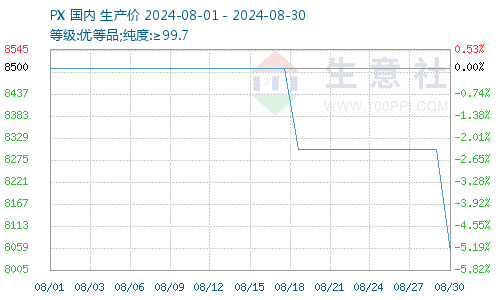

需求面:对二甲苯外盘继续走低 甲苯需求支撑偏弱 8月30日中石化对二甲苯执行8050元/吨,较2024年7月份价格下滑500元/吨。周期内外盘PX价格持续下行,截止8月29日CFR中国收盘价格927-929美元/吨,较7月末的993美元/吨,累计下调65美元/吨。 生意社PX价格走势图:

本周期内亚洲甲苯外盘明显下调,截止8月29日 9月上FOB韩国收盘价814-816美元/吨,下调37美元/吨;9月下CFR中国价格收盘价823-825美元/吨,下调61美元/吨。

后市预测:8月甲苯市场跌跌不休,目前价格已经跌至年内新低,原油市场月末时虽有一定走强,但对市场提振力度有限。供应方面随着近期部分北方前期检修装置投产,北方地区甲苯供应整体偏宽松,而南方地区月末时到港货源较多,区域内供应整体偏宽松,供应宽松影响下,目前甲苯市场气氛偏弱运行。需求方面近期没有明显改善,下游维持按需补库。综合来看甲苯市场利空因素仍旧占据主导因素,预计短期内甲苯市场依旧偏弱运行,后市重点关注下游需求情况。 |

- [2024-09-04]·全省化工园区重特大事故救援综合

- [2024-09-04]·广饶县开展化工和危险化学品企业

- [2024-09-03]·国务院办公厅印发《关于以高水平

- [2024-09-02]·滨州宏旭生物化学取得一种化工材

- [2024-08-30]·联泓格润与中石化广州工程签约

- [2024-09-04]·生物基树脂可用于可回收风力涡轮

- [2024-09-04]·海藻酸丙二醇酯(PGA)可用作食

- [2024-09-04]·昊源公司聚苯乙烯新品研发成功

- [2024-09-04]·上海石化碳纤维复合材料基地启用

- [2024-09-04]·CO₂加氢制甲醇催化剂研究获突破

山东省济南市文化东路80号邮编:250014电话:0531—86399950、86399980、86399990传真:0531—86399186

山东化工网在线交流:

Copyright(C)山东省化工情报信息协会 版权所有 备案号:鲁ICP备2021036540号

鲁公网安备 37010202001033号

鲁公网安备 37010202001033号